Markus Brozio:

"Anwendung des Dualen Entwurfs auf die Entwicklung eines robotergesteuerten

3D-Nähsystems" (Auszug)

2 Die Situation der deutschen Textil- und Bekleidungsindustrie

2.1 Die textile Kette

Die Textil- und Bekleidungsindustrie stellt einen bedeutenden Wirtschaftszweig nicht nur weltweit, sondern auch in der Bundesrepublik Deutschland dar. Die Textilbranche umfaßt viele Teilbereiche, die sich in ihrer Bedeutung und ihrer wirtschaftlichen Entwicklung teilweise voneinander unterscheiden. Betrachtet werden muß auch die Verbraucherseite, da Bekleidung und andere textile Produkte von jedem Menschen benutzt werden. In diesem Kapitel wird ein überblick über die wirtschaftliche Situation der Branche in Deutschland im Jahr 1995 gegeben, da auf dieser Grundlage das Verbundprojekt Integriertes 3D-Nähsystem konzipiert und begonnen wurde. Zeitliche Entwicklungen werden ab dem Jahr 1991, dem ersten Kalenderjahr nach der deutschen Vereinigung, aufgezeigt. Zusätzlich werden noch die wichtigsten Zahlen für das Jahr 1998, d. h. die neuesten beim Statistischen Bundesamt verfügbaren Daten, angegeben.

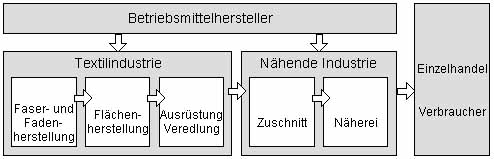

Die gesamte Textil- und Bekleidungsbranche einschließlich der Betriebsmittelhersteller, des Handels und der Verbraucher wird als "Textile Kette" bezeichnet (Bild 2-1).

Bild 2-1: Die Textile Kette (Moll 1996)

Diese Kette wird üblicherweise in vier Teilbereiche unterteilt:

- die Betriebsmittelhersteller, d. h. im wesentlichen die Textilmaschinen- und die Bekleidungsmaschinenbauer,

- die Textilindustrie mit den Teilbereichen der Faser- und Fadenherstellung, der Flächenherstellung und der Ausrüstung bzw. Veredlung,

- die nähende Industrie, die neben der Bekleidungsindustrie und der Industrie für Haus- und Heimtextilien auch die Hersteller von technischen Textilien, wie z. B. von Autositzbezügen oder Airbags, umfaßt, mit ihren wesentlichen Teilbereichen Zuschnitt und Näherei,

- den Groß- und Einzelhandel sowie den Endverbraucher.

Zusammengeschlossen sind die einzelnen beteiligten Unternehmen in unterschiedlichen Verbänden, wie z. B. Gesamttextil - Gesamtverband der Textilindustrie in der Bundesrepublik Deutschland e.V. (Eschborn), dem Gesamtverband der deutschen Textilveredlungsindustrie TVI-Verband e.V. (Frankfurt am Main), dem Bundesverband Bekleidungsindustrie e.V. (Köln), der Fachgemeinschaft Textilmaschinen im VDMA (Frankfurt am Main) oder der Fachgemeinschaft Bekleidungs- und Ledertechnik im VDMA (Bonn). Schließlich haben sich noch die Einzelhändler im Bundesverband des deutschen Textileinzelhandels (Köln) zusammengeschlossen.

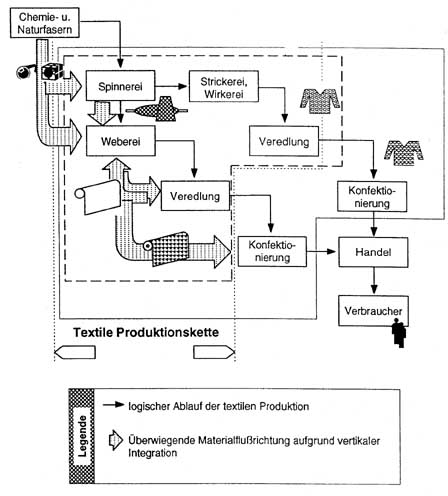

Die Betrachtung des logischen Ablaufs der textilen Produktion und der überwiegenden Materialflußrichtung aufgrund der vertikalen Integration der textilen Kette zeigt Bild 2-2. Den Anfang macht der Rohstoff in Form von Natur- oder Chemiefasern. Der nächste Schritt für die Naturfasern und teilweise auch für die Chemiefasern ist die Spinnerei, in der unter Anwendung zahlreicher Arbeitsschritte das Garn entsteht. Anschließend erfolgt die Flächenherstellung entweder in Form von Maschenwaren oder als Gewebe. Im Bild nicht dargestellt ist die Herstellung von Vliesstoffen, die in der Bekleidungstechnik vor allem als einbügelbarer Einlagestoff verwendet werden. Veredelungen können während des Herstellungsprozesses erfolgen, um

- die Materialien zu reinigen,

- die Materialien zu färben oder zu bedrucken und um die

- Oberfläche zur Verbesserung der Trage- und Gebrauchseigenschaften zu verändern.

Die meisten Veredelungsprozesse werden auf die Flächen angewendet, wie z. B. das Fixieren und Färben (Wulfhorst 1998). Für die Bekleidungsfertigung ist die Tuchausrüstung, die etwa 16 bis 18 Arbeitsgänge benötigt, zur Herstellung hochwertiger Gewebe von besonderer Bedeutung (Kießling, Matthes 1993). Nach Abschluß der textilen Produktionskette erfolgt die Konfektionierung, d. h. "die industrielle Herstellung von Bekleidung, Haus- und Heimtextilien sowie Technischen Textilien" (Wulfhorst 1998, S. 243), sowie die Auslieferung über den Handel zum Verbraucher.

Die gesamte textile Kette mit ihrer Vielgliedrigkeit und der sich daraus ergebenden gegenseitigen Abhängigkeit der Akteure ist bei Veränderungen auch nur einzelner Teile im Hinblick auf Neben-, Rück- und Fernwirkungen immer zu berücksichtigen.

Bild 2-2: Logischer Ablauf und Materialflußrichtung in der textilen Kette (Henning, Afflerbach 1996a)

2.2 Die wirtschaftliche Bedeutung der Produzenten

Die wirtschaftliche Bedeutung der Betriebe der textilen Kette läßt sich an den Produktionswerten der deutschen Unternehmen festmachen. Diese stellen

"den Wert der Verkäufe von Waren und Dienstleistungen aus eigener Produktion sowie von Handelsware an andere (in- und ausländische) Wirtschaftseinheiten dar, vermehrt um den Wert der Bestandsveränderung an halbfertigen und fertigen Erzeugnissen aus eigener Produktion und um den Wert der selbsterstellten Anlagen. Firmeninterne Lieferungen und Leistungen sind nicht einbezogen". (Statistisches Bundesamt 2000b)

Aus Tabelle 2-1 wird im Vergleich mit ausgewählten Industriezweigen deutlich, daß das Textil- und Bekleidungsgewerbe im Jahr 1995 mit einem Produktionswert von 55,59 Mrd. DM einen Anteil von rund einem Prozent hatte, wobei der Anteil 1991 noch rund 1,5 % betrug und seitdem kontinuierlich sank. Bis zum Jahr 1998 gingen die Produktionswerte weiter auf 31,68 Mrd. DM (Textilgewerbe) bzw. 22,56 Mrd. DM (Bekleidungsgewerbe) zurück.

| Jahr | 1991 | 1992 | 1993 | 1994 | 1995 | |||||

| Produktionswert | Betrag [Mrd.DM] | Anteil [%] |

Betrag [Mrd.DM] | Anteil [%] |

Betrag [Mrd.DM] | Anteil [%] |

Betrag [Mrd.DM] | Anteil [%] |

Betrag [Mrd.DM] | Anteil [%] |

| Unternehmen | 4713,63 | 100,0 | 4980,46 | 100,0 | 5013,75 | 100,0 | 5229,18 | 100,0 | 5469,25 | 100,0 |

| davon | ||||||||||

| Fahrzeugbau | 275,82 | 5,85 | 286,68 | 5,76 | 242,29 | 4,83 | 258,47 | 4,94 | 288,90 | 5,28 |

| Maschinenbau | 263,11 | 5,58 | 257,17 | 5,16 | 233,62 | 4,66 | 236,44 | 4,52 | 261,21 | 4,78 |

| Chemische Industrie | 184,24 | 3,91 | 180,68 | 3,63 | 171,96 | 3,43 | 183,20 | 3,50 | 204,59 | 3,74 |

| Textil- und Bekleidungsgewerbe |

72,65 | 1,54 | 68,63 | 1,38 | 63,10 | 1,26 | 59,88 | 1,15 | 55,59 | 1,02 |

| Textilgewerbe | 43,50 | 0,92 | 41,33 | 0,83 | 37,27 | 0,74 | 35,51 | 0,68 | 32,40 | 0,59 |

| Bekleidungsgewerbe | 29,15 | 0,62 | 27,30 | 0,55 | 25,83 | 0,52 | 24,37 | 0,47 | 23,19 | 0,42 |

| Ledergewerbe | 8,71 | 0,18 | 8,15 | 0,16 | 8,03 | 0,16 | 7,51 | 0,14 | 7,21 | 0,13 |

Tabelle 2-1: Produktionswerte in der Bundesrepublik Deutschland (Statistisches Bundesamt 2000a)

In Tabelle 2-2 sind die von bundesdeutschen Betrieben mit mehr als 20 Beschäftigten für eigene und fremde Rechnung produzierten Stückzahlen einiger im Hinblick auf das Integrierte 3D-Nähsystem ausgewählter Bekleidungsprodukte aufgeführt. Insbesondere sind hier die rund 15,6 Millionen Damenröcke und Hosenröcke aus Webware zu nennen, die von deutschen Herstellern im In- und vor allem im Ausland produziert wurden. Die Steilmann Gruppe z. B. hatte bis zur Schließung der meisten ihrer bundesdeutschen Fertigungsbetriebe im Jahr 2000 noch einen gesamten Inlandsfertigungsanteil von rund 9 % und lag damit über dem "branchenüblichen Maß" (TextilWirtschaft 2000). Die zeitliche Entwicklung der Produktionszahlen ist insgesamt negativ. So wurden im Jahr 1997 bei einer Gesamtproduktion von rund 43,2 Mio. Oberbekleidungsstücken aus Webware für Frauen und Mädchen nur noch 10,3 Mio. Röcke und Hosenröcke gefertigt. Einen vergleichbaren Rückgang gibt es auch bei der Männer- und Knabenkonfektion (BBI 1998).

|

|

|||||||||||||||||||||||||||||||||||||

| (*) wegen der Geheimhaltung von Stückzahlen einzelner Meldepositionen ist die tatsächliche Stückzahl höher | ||||||||||||||||||||||||||||||||||||||

Tabelle 2-2: Produktion ausgewählter Produkte des bundesdeutschen Bekleidungsgewerbes im Jahr 1995 (BBI 1997)

Schließlich trägt auch die chemische Industrie mit ihrer Chemiefaserproduktion zur textilen Kette bei. Sie erzielte 1995 in 45 Betrieben mit 24.288 Beschäftigten einen Umsatz von 7,24 Mrd. DM bei einem Exportanteil von 59,7 % (Gesamttextil 1996).

2.3 Der Verbrauchermarkt

Der deutsche Verbrauchermarkt bestand 1995 aus 81,8 Mio. Einwohnern, darunter 42 Mio. Frauen aller Altersstufen (Statistisches Bundesamt 2000a). Im gleichen Jahr betrug der Einzelhandelsumsatz von Bekleidung und Textilien insgesamt 123,5 Mrd. DM, wobei für Damenbekleidung 49,4 Mrd. DM und Herrenbekleidung 29,6 Mrd. DM ausgegeben wurden (BTE 1996). Daraus ergibt sich, daß Frauen im Jahr 1995 durchschnittlich knapp 1200,- DM und Männer durchschnittlich 740,- DM für Bekleidung ausgegeben haben1.

Das Statistische Bundesamt hat zur Erfassung der Ausgaben pro Haushalt für West- und Ostdeutschland je drei Typen privater Haushalte definiert. Die Ausgaben westdeutscher Haushalte für Bekleidung und Schuhe im Jahr 1995 sind in Tabelle 2-3 und die ostdeutscher Haushalte in Tabelle 2-4 aufgeführt.

| Haushaltstyp | Typ 1: 2-Personen-Haushalte Renten- und Sozialhilfe- empfänger/innen mit geringem Einkommen |

Typ 2: 4-Personen-Haushalte Arbeiter/innen und Angestellte mit mittlerem Einkommen ein/e alleinverdienende/r Ehepartner/in |

Typ 3: 4-Personen-Haushalte Angestellte und Beamte mit höherem Einkommen |

|||

| Betrag [DM] | Anteil [%] | Betrag [DM] | Anteil [%] | Betrag [DM] | Anteil [%] | |

| Gesamtausgaben | 2.211,40 | 100,00 | 4.103,06 | 100,00 | 5.854,91 | 100,00 |

| davon | ||||||

| Oberbekleidung | 52,35 | 2,37 | 123,96 | 3,02 | 196,83 | 3,36 |

| sonstige Bekleidung | 30,64 | 1,39 | 90,74 | 2,21 | 128,83 | 2,20 |

| Schuhe | 16,87 | 0,76 | 60,01 | 1,46 | 84,33 | 1,44 |

Tabelle 2-3: Ausgaben für den privaten Verbrauch je Haushalt und Monat in Westdeutschland einschließlich Westberlin im Jahr 1995 (Statistisches Bundesamt 2000a)

| Haushaltstyp | Typ 1: 2-Personen-Haushalte Rentenempfänger/innen mit geringem Einkommen |

Typ 2: 4-Personen-Haushalte Arbeiter/innen und Angestellte mit mittlerem Einkommen 1-2 Arbeitseinkommen- bezieher/innen |

Typ 3: 4-Personen-Haushalte Angestellte und Beamte mit höherem Einkommen 1-2 Arbeitseinkommen- bezieher/innen |

|||

| Betrag [DM] | Anteil [%] | Betrag [DM] | Anteil [%] | Betrag [DM] | Anteil [%] | |

| Gesamtausgaben | 2.385,59 | 100,00 | 3.364,35 | 100,00 | 4102,72 | 100,00 |

| davon | ||||||

| Oberbekleidung | 72,36 | 3,03 | 101,98 | 3,03 | 155,26 | 3,78 |

| sonstige Bekleidung | 36,37 | 1,52 | 67,25 | 2,00 | 88,74 | 2,16 |

| Schuhe | 21,06 | 0,88 | 52,71 | 1,57 | 67,42 | 1,64 |

Tabelle 2-4: Ausgaben für den privaten Verbrauch je Haushalt und Monat in Ostdeutschland einschließlich Ostberlin im Jahr 1995 (Statistisches Bundesamt 2000a)

Die Tabellen zeigen, daß mit Ausnahme der Renten- und Sozialhilfeempfänger in Westdeutschland die Haushalte rund 3 % ihrer Ausgaben in Oberbekleidung investieren, wobei die Haushalte mit höherem Einkommen nicht nur absolut, sondern auch relativ mehr Geld ins-be-sondere für Oberbekleidung ausgeben. Analog zur negativen Produktionsentwicklung sind auch die Ausgaben für Bekleidung im zeitlichen Verlauf relativ und absolut rückläufig. Da die Gesamtausgaben der Haushalte jedoch gestiegen sind, hat eine Verlagerung der Ausgaben weg von der Bekleidung hin zu anderen Produkten und Dienstleistungen stattgefunden (Statistisches Bundesamt 2000a).

2.4 Wirtschaftliche Entwicklung ausgewählter Industriezweige der textilen Kette

2.4.1 Systematik

In diesem Kapitel werden jeweils der Umsatz, die Beschäftigtenzahlen und die Anzahl der Unternehmen der Textil- und Bekleidungsindustrie sowie der Betriebsmittelhersteller in ihrem zeitlichen Verlauf dargestellt. Die zeitlichen Grenzen sind durch die deutsche Einheit (1991) und die Neueinteilung der Wirtschaftszweige im Rahmen der EU-Harmonisierung, die erstmals 1995 angewendet wurde, bestimmt. Infolge der Umstellung von der "Systematik der Wirtschaftszweige, Fassung für die Statistik im produzierenden Gewerbe (SYPRO), Ausgabe 1979" auf die "Klassifikation der Wirtschaftszweige 1993 (WZ93)" wurden Unternehmen teilweise anderen Gruppen zugeordnet, so daß ver-gleichende Aussagen für den Zeitraum bis 1994 und den Zeitraum ab 1995 nicht, bzw. nur sehr eingeschränkt, möglich sind (Statistisches Bundesamt 2000b). Dennoch werden zur Information auch die Zahlen für das Jahr 1998 angegeben.

Das Statistische Bundesamt definiert Unternehmen als "kleinste rechtlich selbständige Einheiten, die aus handels- und/oder steuerrechtlichen Gründen eigene Bücher führen und gesonderte Jahresabschlüsse aufstellen müssen". Als Unternehmen gelten auch rechtlich selbständige Tochtergesellschaften, jedoch keine Zweigniederlassungen im Ausland (Statistisches Bundesamt 2000b).

2.4.2 Textilindustrie

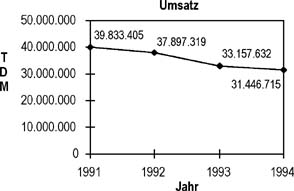

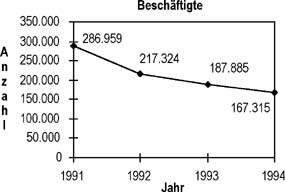

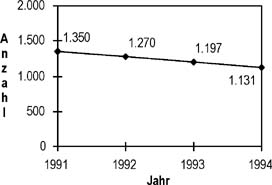

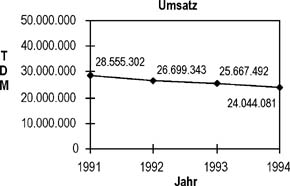

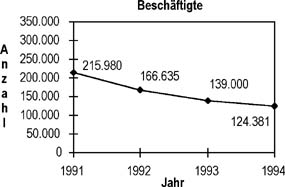

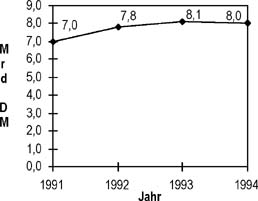

Die Textilindustrie erwirtschaftete Ende 1994 in 1131 Unternehmen mit mehr als 167.000 Beschäftigten einen Umsatz von 31,45 Mrd. DM (Bild 2-3 und Bild 2-4). Das waren insgesamt 16,2 % weniger Unternehmen, 41,7 % weniger Beschäftige und 21 % weniger Umsatz als 1991. Der Abwärtstrend bei den Beschäftigten setzte sich darüber hinaus fort, so daß 1998 in der statistisch neu gefaßten Branche knapp 129.000 Beschäftigte in 1081 Unternehmen einen Umsatz von etwas mehr als 35 Mrd. DM erwirtschafteten.

Beim Beschäftigungsabbau ist zu berücksichtigen, daß insbesondere noch 1991 in Ostdeutschland insgesamt ein großer Rückgang der Anzahl der Beschäftigten zu verzeichnen war. Weitere Ursachen für den unterschiedlich starken Rückgang des Umsatzes und der Beschäftigung sind in einer Produktivitätssteigerung und der Produktionsverlagerung in das Ausland zu suchen (vgl. Kapitel 2.5).

|

|

Bild 2-3: Umsatz- und Beschäftigungsentwicklung der deutschen Textilindustrie (Statistisches Bundesamt 2000a)

Bild 2-4: Anzahl der Unternehmen der deutschen Textilindustrie (Statistisches Bundesamt 2000a)

2.4.3 Bekleidungsindustrie

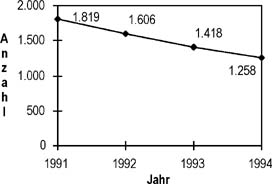

Die Entwicklung in der Bekleidungsindustrie verläuft ähnlich wie in der Textilindustrie. Der Umsatz sank im Vergleich von 1994 zu 1991 um 15,8 %, die Zahl der Beschäftigten um 42,4 % und die Anzahl der Unternehmen um 30,8 % (Bild 2-5 und Bild 2-6). Insgesamt waren 1994 noch rund 124.000 Menschen in der deutschen Bekleidungsindustrie beschäftigt. Der starke Unternehmensrückgang geht einher mit einer in diesem Zeitraum besonders starken Verlagerung von Fertigungsstätten ins Ausland (vgl. Kapitel 2.5). Bis zum Jahr 1998 ging der Umsatz weiter auf 22,6 Mrd. DM zurück, wobei dieser von 79.000 Beschäftigten in 678 Unternehmen erwirtschaftet wurde.

|

|

Bild 2-5: Umsatz- und Beschäftigungsentwicklung der deutschen Bekleidungsindustrie (Statistisches Bundesamt 2000a)

Bild 2-6: Unternehmen der deutschen Bekleidungsindustrie (Statistisches Bundesamt 2000a)

2.4.4 Betriebsmittelhersteller

Textilmaschinenbau

Bis zum Jahr 1994 unterliegen die amtlichen statistischen Angaben zu den Herstellern von Textil- und Nähmaschinen der Geheimhaltung (Statistisches Bundesamt 2000a), so daß hier auf die ungenaueren Angaben der Fachgemeinschaft Textilmaschinen im VDMA zurückgegriffen werden muß. In Bild 2-7 (links) ist der Produktionswert der deutschen Textilmaschinenproduktion zwischen 1991 und 1994 aufgetragen. Trotz zwischenzeitlicher Rückgänge ist auch bei einer längerfristigen Betrachtung eine positive Entwicklung zu verzeichnen, die 1998 zu einem Umsatz von rund 9,4 Mrd. DM führte. Die Verteilung auf die fünf Fachzweige der Textilmaschinenindustrie war im Mittel der Jahre 1995 bis 1997 wie in Bild 2-7 (rechts) dargestellt. Von besonderer Bedeutung ist der hohe Exportanteil, der seit Jahren bei rund 90 % liegt. Damit beträgt der Weltmarktanteil rund 30 %, bei Spinnerei-, Wirk- und Strickmaschinen sogar mehr als 40 %, so daß die Bundesrepublik Deutschland mit großem Abstand in dieser Branche bereits seit 1968 Weltmarktführer ist (Waldmann 1999).

|

|

Bild 2-7: Die deutsche Textilmaschinenproduktion (links) und im Mittel zwischen 1995 und 1997 nach Fachzweigen aufgeteilt (Waldmann 1999)

Die Zahl der Beschäftigten lag 1998 bei rund 32.600 Mitarbeitern, die eine Produktion von 9,1 Mrd. DM erzielten (VDMA 2000). Die Anzahl der Unternehmen des Textilmaschinenbaus liegt bei mehr als 130, der Zahl der Mitgliedsfirmen in der Fachgemeinschaft Textilmaschinen im VDMA (Waldmann 1999).

Bekleidungs- und Ledermaschinen

In diesem Bereich des Maschinenbaus sieht die Entwicklung schlechter aus als beim Textilmaschinenbau. Die Zahl der Beschäftigten ist von 14.800 im Jahr 1990 (nur Westdeutschland) über 6.400 (Gesamtdeutschland) im Jahr 1996 bis auf rund 4.500 (Gesamtdeutschland) zu Beginn des Jahres 2000 zurückgegangen (VDMA 1997, Straub 2000). Der Rückgang beim Produktionswert fällt relativ betrachtet etwas geringer aus: Von 1,56 Mrd. DM für Westdeutschland im Jahr 1990 fiel der Betrag auf knapp 0,8 Mrd. DM in Gesamtdeutschland im Jahr 1996 (VDMA 1997).

2.5 Fazit

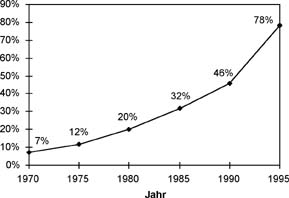

Mit Ausnahme des Textilmaschinenbaus geht die Zahl der Beschäftigten und der Unternehmen in der textilen Kette in Deutschland bereits seit Jahrzehnten zurück. Ein geringerer Rückgang ist bei den Umsätzen zu verzeichnen. Zur Kostensenkung verlagern viele Unternehmen, insbesondere die Bekleidungsunternehmen, ihre Produktion ins Ausland. Im Rahmen der 1995/1996 durchgeführten Studie "In Nordrhein-Westfalen erfolgreich produzieren durch Rückverlagerung von Produktionen aus Billiglohnländern in der Bekleidungsindustrie" wurden 41 Unternehmen der Bekleidungsfertigung zur Produktionsverlagerung ins Ausland befragt. Die Ergebnisse zeigt Bild 2-8, wobei der Verlagerungsschub nach 1990 durch die öffnung der Grenzen zu Osteuropa bedingt war (Krantz, Peffekoven 1997).

Bild 2-8: Entwicklung der Auslandsfertigung ausgewählter Unternehmen der Bekleidungsfertigung (Krantz, Peffekoven 1997)

In derselben Studie wurde das Interesse der Unternehmen an neuen Technologien abgefragt. Dabei sahen "66 % der Bekleidungsunternehmen keine oder nur geringe Möglichkeiten, durch weitere technologische Entwicklungen die Inlandsproduktion zu sichern". Auf der anderen Seite sehen befragte Experten in der Konstruktion von Nähanlagen, die hochproduktiv zu angemessenen Preisen eine flexible Fertigung gewährleisten, eine wichtige Maßnahme zur Erhöhung der Inlandsproduktion. Die Autoren schließen ihre Kurzfassung der Studie mit der Aussage

"So werden zukünftig insbesondere auf dem Gebiet der Forschung und Entwicklung Unternehmenskooperationen innerhalb der textilen Kette erforderlich sein". (Krantz, Peffekoven 1997, S. 4)

Im folgenden Kapitel wird daher unter besonderer Berücksichtigung unternehmensübergreifender Forschungsprojekte die Notwendigkeit der Entwicklung eines 3D-Nähroboters hergeleitet.

1Diese Werte dienen nur der Anschauung, da sie den Bekleidungskauf deutscher Einwohner im Ausland und von Ausländern in Deutschland vernachlässigen. Hinzu kommt die Einbeziehung der Kinder und Babys in die Bevölkerungszahl ohne Berücksichtigung der Ausgaben von 6,6 Mrd. DM für Baby- und Kinderbekleidung.